Impact

als Essentiële

beleggersinformatie?

Deze

keer een betoog voor het toevoegen van impact

informatie aan de Essentiële

Beleggersinformatie, de Europese opvolger van de Financiële

Bijsluiter. Dit blog staat in hoofdpunten ook op: Slideshare.net/alcanne

Toegevoegd: een model bijsluiter geïnspireerd door Sonen Capital en de KL Felicitas Foundation zie IINieuws 15 juni14. NB ik kreeg als commentaar dat men aaneemt dat de hoge impact niveaus lagere rendementen impliceren. Daarom heb ik nadrukkelijker toegevoegd dat impact investing hecht aan financieel rendement, bij alle impact niveau's met uitzondering van niveau 6 waar men impact het belangrijkst vindt. Want, om Jed Emerson te parafraseren, rendement is risico gerelateerd, niet impact gerelateerd. Of in het Engels 'return ambitions are aligned with your risk appetite, not your impact appetite'. Van de 125 grootste impact investeerders is de helft in staat om impact en rendement in evenwicht te brengen. Sommige investeerders vinden impact het belangrijkst (impact first of catalytic impact investing in 'stars' of sectoren of regio's) en sommigen vinden rendement het belangrijkst (finance first). GIIN JP Morgan Perspectives on Progress 2014

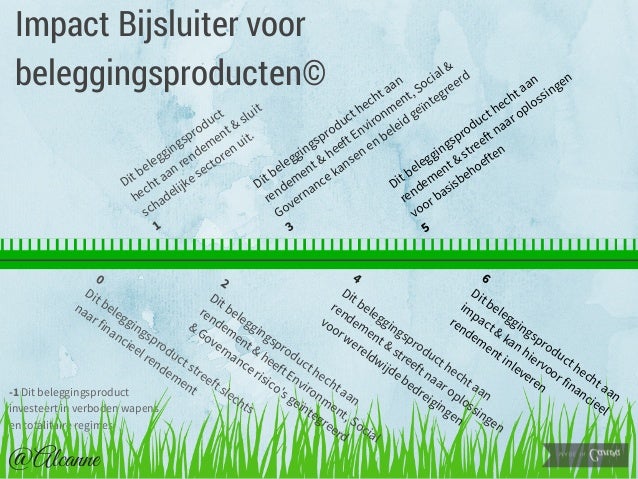

Model impact bijsluiter

0 = dit beleggingsproduct streeft slechts naar financieel rendement.

1 = dit beleggingsproduct hecht aan financieel rendement en sluit schadelijke producten en sectoren uit.

2 = dit beleggingsproduct hecht aan financieel rendement en heeft Environment, Social & Governance risico's geïntegreerd.

3 = dit beleggingsproduct hecht aan financieel rendement en heeft Environment, Social & Governance kansen en beleid geïntegreerd.

4 = dit beleggingsproduct hecht aan financieel rendement en streeft naar oplossingen voor wereldwijde bedreigingen.

5 = dit beleggingsproduct hecht aan financieel rendement en streeft naar oplossingen voor basisbehoeften.

6 = dit beleggingsproduct hecht veel aan impact en kan hiervoor financieel rendement inleveren.

(Eigenlijk zou er ook nog -1 moeten zijn = dit beleggingsproduct investeert in verboden wapens en obligaties van totalitaire, ondemocratische regimes).

Toegevoegd: een model bijsluiter geïnspireerd door Sonen Capital en de KL Felicitas Foundation zie IINieuws 15 juni14. NB ik kreeg als commentaar dat men aaneemt dat de hoge impact niveaus lagere rendementen impliceren. Daarom heb ik nadrukkelijker toegevoegd dat impact investing hecht aan financieel rendement, bij alle impact niveau's met uitzondering van niveau 6 waar men impact het belangrijkst vindt. Want, om Jed Emerson te parafraseren, rendement is risico gerelateerd, niet impact gerelateerd. Of in het Engels 'return ambitions are aligned with your risk appetite, not your impact appetite'. Van de 125 grootste impact investeerders is de helft in staat om impact en rendement in evenwicht te brengen. Sommige investeerders vinden impact het belangrijkst (impact first of catalytic impact investing in 'stars' of sectoren of regio's) en sommigen vinden rendement het belangrijkst (finance first). GIIN JP Morgan Perspectives on Progress 2014

Model impact bijsluiter

0 = dit beleggingsproduct streeft slechts naar financieel rendement.

1 = dit beleggingsproduct hecht aan financieel rendement en sluit schadelijke producten en sectoren uit.

2 = dit beleggingsproduct hecht aan financieel rendement en heeft Environment, Social & Governance risico's geïntegreerd.

3 = dit beleggingsproduct hecht aan financieel rendement en heeft Environment, Social & Governance kansen en beleid geïntegreerd.

4 = dit beleggingsproduct hecht aan financieel rendement en streeft naar oplossingen voor wereldwijde bedreigingen.

5 = dit beleggingsproduct hecht aan financieel rendement en streeft naar oplossingen voor basisbehoeften.

6 = dit beleggingsproduct hecht veel aan impact en kan hiervoor financieel rendement inleveren.

(Eigenlijk zou er ook nog -1 moeten zijn = dit beleggingsproduct investeert in verboden wapens en obligaties van totalitaire, ondemocratische regimes).

For my English speaking readers: an impact indicator for investment products inspired by Sonen Capital and the KL Felicitas Foundation, more in IINews 15june14. Because people sometimes assume that high impact levels imply low returns I have added 'I care about financial returns' in all the impact levels (apart from level 6, the only level where it is not balanced because impact is. I quote, because I agree with Jed Emerson, 'return ambitions are aligned with your risk appetite, not your impact appetite'. Half of the largest impact investors surveyed by theGIIN and JP Morgan state they mange to balance impact and return. Some

value impact over return (impact first or catalytic impact investors

investing in 'stars' or sectors or regions) and some value return over impact (finance first). GIIN JP Morgan Perspectives on Progress 2014

0 = I just care about financial returns

1 = I care about financial returns and do not invest in harmful industries and products

2 = I care about financial returns and Environment, Social & Governance risks

3 = I care about financial returns and Environment, Social & Governance returns

4 = I care about financial returns and global threats and solutions

5 = I care about financial returns and peoples basic needs

6 = I want to invest in impact & am willing to give up return

(Formally there could be -1 = I'll invest in anything: even illegal weapon builders, totalitarian regimes etc)

0 = I just care about financial returns

1 = I care about financial returns and do not invest in harmful industries and products

2 = I care about financial returns and Environment, Social & Governance risks

3 = I care about financial returns and Environment, Social & Governance returns

4 = I care about financial returns and global threats and solutions

5 = I care about financial returns and peoples basic needs

6 = I want to invest in impact & am willing to give up return

(Formally there could be -1 = I'll invest in anything: even illegal weapon builders, totalitarian regimes etc)

Bijsluiters

De financiële bijsluiter bestond van 2002 tot 2012 en is na de financiële crisis toegespitst op het onderdeel risico. Sinds juli 2012 wordt volatiliteit (beweeglijkheid) van het rendement over de afgelopen vijf jaar nadrukkelijk als risico kenmerk getoond. Voor ideële beleggings-instellingen die een vast percentage uitkeren en de rest herinvesteren, zoals Oikocredit betekende het dat hun risicocijfer daalde. Voor Oikocredit van 7 (hoog) naar 1 (laag). (Zie IINieuws 15sept12)

De financiële bijsluiter bestond van 2002 tot 2012 en is na de financiële crisis toegespitst op het onderdeel risico. Sinds juli 2012 wordt volatiliteit (beweeglijkheid) van het rendement over de afgelopen vijf jaar nadrukkelijk als risico kenmerk getoond. Voor ideële beleggings-instellingen die een vast percentage uitkeren en de rest herinvesteren, zoals Oikocredit betekende het dat hun risicocijfer daalde. Voor Oikocredit van 7 (hoog) naar 1 (laag). (Zie IINieuws 15sept12)

De

Financiële bijsluiter

werd in haar eerste versie ontwikkeld om 'complexe

financiële producten met elkaar te kunnen vergelijken'.

Hij was bedoeld om beleggers naast de uitgebreide prospectus de

mogelijkheid te geven om verschillende producten te benchmarken. De

focus was

op: doel, risico, looptijd, beëindigingsclausules,

de diverse kosten en wat het product mogelijk opbrengt, met

(voorbeeld) rendementen. De essentiële

beleggersinformatie presenteert: doelstellingen en beleggingsbeleid,

risico en opbrengstprofiel, kosten, in het verleden behaalde

resultaten en praktische informatie (over de bewaarder, de uitgever,

de vindplaats van de prospectus etc.)

Een Impact

bijsluiter voegt hier de mogelijkheid

van vergelijken op 'impact'

aan toe door onderbouwde en transparante impact data. De focus

kan zijn op sector

(basisbehoeften en impact katalysatoren), bedrijfsvoering

zoals thema's als : Environment, Social,

Governance (ESG)

en

Corporate Social Responsability

(CSR) waarbij ik dan vooral denk

aan de uitstraling naar het wereldwijde werkterrein, productie

locaties en filantropische activiteiten. In mijn ideale impact

bijsluiter is ook de opschalingspotentie

van (de specifieke) impact opgenomen. Vanwege het essentiële

belang van werk & inkomen

pleit ik ook voor toevoeging van deze data incl. productiviteit.

Ook bij impact is

sprake van variërend

risico en rendement (dat de beoogde

impact wordt behaald en tegen welke kosten?) en specifieke impact

kosten (bijv. voor impact rapportages

en technische assistentie bij achterblijvende prestaties). Zie verder

hieronder de paragraaf een 'social

fact sheet' voor een concreet

voorbeeld van impactmeting door vermogensbeheerder PGGM.

Uiteraard is er

naast de impact bijsluiter een

uitgebreide

prospectus met daarin gedetailleerde

gegevens over de impact ambities en bedrijfsvoering van het

beleggingsproduct, net zoals die er is in de essentiële

beleggersinformatie.

Wat

is de toegevoegde waarde?

Een

impact bijsluiter volgens dit model is voor alle duurzame beleggers

die 'do

good'

nastreven een stap vooruit is omdat het inzicht geeft in de focus op

impact thema's, de eventuele impact mix (en synergie) en de omvang

van de impact (kwalitatief en kwantitatief bereik).

Het

huidige aanbod

In

de marktpraktijk is duurzaam beleggen nog steeds grotendeels een

uitsluitingsstrategie

van

-1-

bedrijven in verboden wapentuig ('compliance'':

het uitvoeren van internationale en nationale wetgeveing), -2-

zaken

die levensbedreigend en ongezond zijn* en -3-

bedrijven

die niet duurzaam produceren. Deze 3 varianten van duurzaam beleggen

leveren als 'winst' vooral 'do

less harm'.

*Bijvoorbeeld

uitsluiting van AGTAF:

Alcohol, Gambling, Tobacco, Adult Entertainment en Firearms.

Bedrijven

die niet duurzaam produceren zijn bijvoorbeeld mijnbouw- en fossiele

energie bedrijven die milieuschade aanrichten en/of mensenrechten

schenden.

Best-in-class

investeren

Naast

uitsluiting van schadelijke bedrijven is er best-in-class

investeren:

in duurzame

'leiders'

opgenomen in duurzaamheid-indices omdat zij door hun bedrijfsvoering

aantrekkelijk(er) zijn voor duurzame investeerders en de aanbieders

van duurzame beleggings-producten. Duurzaamheid beoordeling is vaak

gebaseerd op het beleid (en de vooruitgang) van key

performance indicatoren

in het productieproces zoals arbeidsomstandigheden en mn veiligheid,

grondstoffen-, water- en energiegebruik, productkwaliteit etc. Dat

kan

bij

grote multinationals

grootschalige effect(en) opleveren op het gebied van water-, energie-

en grondstoffenbesparing, veilige arbeidsomstandigheden en het

voorkomen van mensenrechten-schendingen, corruptiebestrijding en

belastingafdracht om maar een paar impact factoren te noemen. Deze

strategie is onder andere in zwang bij fondsenwervende instellingen

(goede doelen)** mede op basis van het werk van Michael Porter en in

Nederland door prof. Harry Hummels (SNS II) uitgewerkt in de

handreiking Verantwoord Vermogensbeheer voor hun 'club' de VFI. Goede

doelen maken hun jaarverslagen en -rekeningen en vermogensbeheer vaak

openbaar, of de best-in-class trend ook bij andere duurzame beleggers

speelt weet ik niet. NB per 2014 zijn alle ANBI (Alg. Nut Beogende)

Instellingen verplicht hun jaarverslagen en -rekeningen openbaar te

maken, dat kan voor vermogensfondsen -die over het algemeen niet erg

transparant zijn getuige hun beperkte deelname aan de

Transparantieprijs- veel nieuwe gegevens opleveren.

**

Bron: NB Dat is mijn indruk op basis van een paar dozijn cases op

impact investing nieuws (Pagina's: Charity Cases A-N en O-Z.

***Vereniging van Fondsenwervende Instellingen op basis van een

handreiking door o.a. Prof Harry Hummels (SNS Impact Investment AM,

de Universiteit Maastricht en Global Impact Investing Network,

theGIIN). VFI/Handreiking

(pdf, 5 pag.)

Do

good?

Voor

impact en 'do

good'

ambities interessanter zijn

de duurzame

beleggingsproducten

die worden aangeboden door bijvoorbeeld Nederlandse gespecialiseerde

partijen als Triodos en ASN Bank, RobecoSAM, Double Dividend en Think

Capital (etf's). Zij focussen vaak op duurzame sectoren -maar niet

altijd- en best-in-class

bedrijven. Maar ook voor deze aanbieders is het lastig om de complete

impact van hun producten concreet te maken of de mate van impact van

hun verschillende producten te berekenen. (Skypegesprek met Dr.

Kellie Liket, ERIM promovenda op impactmeting, zie

IINieuws-15april14)

Noot

van de

Blogger:

De verdeling van investeringen over diverse thema's lijkt dan meer

ingegeven door spreidings- en rendement overwegingen van traditioneel

-en verstandig- vermogensbeheer dan door de optimale impact te

hebben. NB

Triodos bank maakt(e) wel impact rapporten voor haar

beleggingsfondsen op basis van IRIS,

de Impact Reporting Investment Standard een zeer kwantitatief

gefocused meetsysteem

dat op vrij grote schaal gebruikt wordt en de basis vorm voor GIIRS,

het Global Impact Investment Rating System een standaard voor impact

benchmarking. Bron:

IRIS.thegiin.org/triodos-investment-management

Ik denk niet dat ik Kellie Liket onrecht doe als ik haar schaar in de kring wetenschappers en thought leaders die naast kwantitatieve impact data het belang benadrukken van kwalitatieve impact. Nelleke Jakobs van MVO Nederland schreef recent een illustratief stuk in P+ Magazine over het verschil tussen ''data'' (Excell, cijferaars) en ''effect'' (Word, vertellers) typen mensen Zie P-plus/keurmerkenstrijd.

Ik denk niet dat ik Kellie Liket onrecht doe als ik haar schaar in de kring wetenschappers en thought leaders die naast kwantitatieve impact data het belang benadrukken van kwalitatieve impact. Nelleke Jakobs van MVO Nederland schreef recent een illustratief stuk in P+ Magazine over het verschil tussen ''data'' (Excell, cijferaars) en ''effect'' (Word, vertellers) typen mensen Zie P-plus/keurmerkenstrijd.

Impact

sectoren

Een derde variant van 'do good'

duurzaam beleggen is het investeren in impact sectoren die

produceren voor de basisbehoeften van mensen (voedsel, water, schone

energie, huisvesting, zorg, onderwijs etc.) en/of in arme of

achtergebleven regio's zoals het verlenen van microkrediet, opkomende

markten, arme doelgroepen, eerlijke handel of community

development, biologische landbouw en veeteelt of duurzame

(bedrijfs)huisvesting in ontwikkelde markten. 'Zie hiervoor de PAGINA

een

impact investment portfolio. Het (groeiend) aanbod van

beleggingsproducten van ASN en Triodos Bank en DoubleDividend

geeft een aardig inzicht in courante van (impact) thema's.

De

markt

De

(vraag)markt voor duurzaam beleggen wordt voor 90-95% gevormd door

institutionele investeerders zoals pensioenfondsen en verzekeraars

(Bron:

Eurosif-SRI-studies

met opvallende verschillen per (West) Europees land).

Zie IINieuws

15okt12.

Institutionele investeerders belegden al duurzaam en impactvol lang

voordat de term impact

investing

in 2009 werd bedacht. Maar op een mail die ik vorig jaar naar de

grootste Nederlandse pensioenfondsen en -hun vermogensbeheerders

stuurde met de vraag welk deel van hun portfolio impact investment

was bleven zij het antwoord schuldig. Zij hanteren veelal

verschillende definities van duurzaam of ESG geïntegreerd

beleggen en maar zelden de term impact investing. Een uitzondering

vormt Aegon, dat onderzocht in 2012 haar duurzaam beleggingsbeleid en

praktijk met als kernvragen:

wat

is AEGON's definitie van II?, wat doen we al aan II? En (hoe) Kunnen

we meer doen? (Zie

IINieuws

1mei2013)

A Social

fact sheet

Ook

vermogensbeheerder voor pensioenfondsen PGGM is actief, het

ontwikkelde in 2012 een impact meetsysteem de Social

Impact Fund Factsheet.

Een ‘social

fact sheet’

die de maatschappelijke impact van investeringen voor fund managers

in kaart brengt ter aanvulling op het ‘financial

fact sheet’. De

factsheet werd ontwikkeld met Dr Karen Maas die in 2010 op

impactmeting promoveerde (Zie IINieuws

15juli12

en IINieuws

15jan14

> PGGM meet impact) of EUR/impact_measurement).

In de meet-methode aandacht voor (ESG) terreinen Werkgelegenheid;

Lokale ontwikkeling;

Capaciteitsopbouw; Empowerment;

Gezondheid en veiligheid; Grondstofgebruik; Ecosystemen; Afval en

uitstoot. In

het PGGM Jaarverslag Verantwoord Beleggen 2011 staat op pag. 31 een

toelichting en op pag. 32 een fictief voorbeeld van een gerichte ESG

belegging. (Key Investment Impact, Key Impact Indicators en 'ongoing

discussions' zoiets als voortschrijdend inzicht en dialoog). Zie: PGGM

Verantwoord Beleggen Jaarverslag 2011. Zeer

actueel is dit Framework

stuk uit Mei 2014 over Verantwoord Beleggen: (pdf, 21 pag.)

met alle activiteiten vasn PGGM op dit gebied. Link PGGM/Responsible

Investment Implementation Framework

Vraag

van de Blogger:

De

methodiek is er al, de vraag is of PGGM de factsheet ter beschikking

wil stellen voor een impact bijsluiter.

5%

van de particulieren belegt duurzaam

Niet te verwarren met de 5% van de

duurzame markt die niet institutioneel is; bijna 5% van de

particuliere huishoudens in Nederland belegt duurzaam. De

Vereniging van Beleggers in Duurzame Ontwikkeling onderzoekt dit elk

jaar met medewerking van de grote Nederlandse banken en uiteraard de

duurzame darlings

ASN (1,8miljard, want het beheert mn spaargeld) en Triodos bank

(2,5miljard euro, idem) die elk jaar flink groeien. Bron:

VBDO/markt-voor-duurzaam-sparen-en-beleggen-2012.

Het rapport particulier duurzaam sparen en beleggen over 2013 is nog

niet uit, maar ABNAMROMeesPierson (partner van Triodos bank) zag haar

voor particulieren duurzaam beheerde vermogen met 25%

groeien in 2014. Zie IINieuws-1feb2014

Impact

sectoren: track record en rendementen

Traditioneel

is er veel belangstelling voor investeren in hernieuwbare

en schone energie

omdat met het opraken van fossiele brandstoffen het aanbod en de

kwaliteit zal afnemen en de kosten zullen stijgen waardoor de

energieprijzen zullen stijgen, terwijl de vraag naar energie zal

toenemen door het groeien van de wereldbevolking en de economische

ontwikkeling van opkomende markten. Vooral sinds het rapport van de

Club van Rome, maar ook 100 jaar geleden, wordt gezocht naar

alternatieve energiebronnen en energiebesparing(en). Maar er is met

uitzondering van hydro-energie (waterdammen die elektriciteit

opwekken) eigenlijk nog geen grootschalige en oneindige concurrerende

energiebron ontwikkeld. Zonne- en windenergie en andere exotische

alternatieven zijn duur(der) en werden/worden gesubsidieerd om hun

marktaandeel te laten groeien. Voor de meeste investeerders blijft

investeren in hernieuwbare schone energie het risico hoog en het

rendement laag. (Zie bijv de Korys, Colruyt Case in IINieuws

1mei14)

De

Deense Klimaat(verandering)scepticus

Bjorn Llomberg (ook initiatiefnemer van de Copenhagen Consensus zie

IINieuws-1juni12

> II thema's) verwijst in zijn tegengeluid richting de

klimaatlobby naar de RENIXX, een wereldwijde index voor duurzame

energiebedrijven, die sinds 2002 slechts 30% waard is geworden

(Financieel Dagblad 26mei14). Een schrijnend Nederlands voorbeeld is

het faillissement van Econcern van 'duurzaamheidsgoeroe

Ad van Wijk*'

dat actief was in

wind- en

zonne-energie, biobrandstoffen en elektrische auto´s. Meer

op

Econcern-aansprakelijk-gesteld

Over doorgestarte –door Eneco overgenomen- bedrijfsonderdelen lees

*ManagementTeam/de-florerende-brokstukken-van-het-failliete-Econcern

Noot

van de Blogger:

De decennia lange focus op schone en hernieuwbare energie heeft

ondanks de wellicht financieel teleur-stellende resultaten, ook een

beweging mede gecreëerd

gericht op green & clean technology, alternatieve grondstoffen,

grondstoffen besparing en recycling. Allemaal (sub)sectoren met

impact. Deze beweging kent haar eigen innovaties, succesvolle

start-ups en pioniers, maar is ook omarmd door gevestigde

ondernemingen die mede op basis van deze activiteiten hun

bedrijfsvoering hebben verduurzaamd. The GreenTransitionScoreboard

verzamelt jaarlijks financiële

data over particuliere -niet institutionele- investeringen in de

transitie naar een groene wereld met uitsplitsing naar sectoren en in

2013 aandacht voor water(technologie). Uit concurrentie-overwegingen

worden informatie over groene investeringen niet openbaar gemaakt,

bijvoorbeeld in de auto-industrie een van de grootste investeerders

in Green R&D. De sub-sectorale verdeling van groene particuliere

investeringen in 2013 (sinds de start in 2007) was: Hernieuwbare

energie (2.6biljoen

US$),

Energie Efficiency (1.1biljoen US$), Groen Bouwen (512miljard US$),

Water (480miljard US$), Groene R&D (363miljard US$) en Cleantech

(miljard US$258). Zie Ethicalmarkets/Green-Transition-Scoreboard

voor het laatste rapport dd 31mrt140 (nog niet besproken op IINieuws)

Microkrediet

Een

traditionele impact sector die ongeveer 50 jaar geleden ontstond,

maar uit geheel andere motieven, is die van het

microkrediet (verlening):

piepkleine leningen, kredieten voor kleine (ZZP) ondernemers. Een van

de geestelijk vaders is MuhammadYunus

die de Nobelprijs voor de Vrede (!) kreeg voor zijn werk voor armoede

bestrijding door de kredietverlening door de Grameen bank in

Bangladesh. In Nederland werd microkrediet na een oproep van de

Wereldraad van Kerken omarmd door mn Protestantse kerk(gangers) die

een steunvereniging oprichten voor Oikocredit.

Dat is

nu een van de grote microkredietfondsen in de wereld met bijna

600miljoen euro vermogen (en in Nederland gevestigd). In de

microkredietsector ging -na decennialange subsidiëring-

anno 2011 zo'n 80miljard

euro

om, waarvan 25miljard in internationaal microkrediet en met een

Nederlands marktaandeel van zo'n 8,4% of 2,1 miljard euro.

Nederlandse commerciële,

minder en niet commerciële

partijen zijn nl. zeer actief geweest in het stimuleren van de

ontwikkeling microkrediet. ING publiceerde hierover A

Billion to gain: Dutch contributions to the microfinance sector.

(Zie IINieuws-15maart12

en/of ING/ABilliontoGain

(pdf, 81 pag.)

Microkrediet

bereikt tegenwoordig ruim 100miljoen

mensen en is geëvolueerd

naar een sector waar hard gewerkt wordt aan professionalisering,

certificering, zelfregulering, consumenten-bescherming en aandacht

voor intern (MIXMarkets.org) en (wetenschappelijk) onderzoek naar de

totale impact van de sector, dus kwaliteit èn

kwantiteit en (ongewenste) neveneffecten. De Verenigde naties heeft

het als thema omarmd (2005) en Koningin Máxima

gevraagd als haar ambassadrice op te treden.

Het

succes van microkrediet heeft navolgers die investeren in het creëren

van markten voor microhypotheken, microverzekeringen voor onroerend

goed, bedrijfsmiddelen, gezondheid etc. Deze sub-sectoren doorlopen

hun eigen ontwikkelingsproces dat ogenschijnlijk even traag gaat als

de ontwikkeling van microkrediet, met enkele schitterende

uitzonderingen zoals Leapfrog Investments dat zich richt op impact

opschaling: grote aantallen cliënten

tegen kleine marges. (Zie IINieuws-1sept13

> Media > Devin Thorpe op Forbes.com)

Duurzame

(multinationale) bedrijven

Ik

noemde het al eerder als beleggingsoptie, maar de trend om bedrijven

en de bedrijfsvoering te verduurzamen ontstond zo'n 25 tot 30 jaar

geleden. Wetenschappelijk onderzoek naar het rendement van duurzaam

beleggen geeft een wisselend beeld, lang was er het vooroordeel dat

voor duurzaam rendement financieel rendement moest worden ingeleverd.

Een visie die trouwens ook bij private

equity impact investing

overheerste maar de laatste jaren wordt losgelaten. Impact en

rendement kunnen prima hand in hand gaan volgens de

praktijkbeoefenaars. (Zie IINieuws15mei14

> Spotlight

on the market

door JP Morgan en de GIIN)

Eind

2011 publiceerden onderzoekers van Harvard BU en London SoE een

retrospectief onderzoek naar het financieel rendement van duurzame

bedrijven waaruit bleek dat duurzame

koplopers financieel beter presteren.

(Zie IINieuws

15jan12)

en meer goedkoper geld voor duurzame bedrijven betekent meer ruimte

voor R&D, innovatie en

opschaling.

(Zie IINieuws-15feb14

> Quote van de Blogger nav Academia Serafeim, Ioannou etc)

Noot

van de Blogger:

jammer genoeg kan ik geen financiële

data vinden over de kapitalisatie, de marktwaarde van duurzame

koplopers, de bedrijven die zijn opgenomen in de diverse indices.

Wellicht dat de overlap van de verschillende indices en de index

families een berekening erg lastig maakt.

Financieringsproducten

met impact

Intro

van de Blogger: Ik ben academisch gevormd in Strategieën

en trends in ontwikkelingssamenwerking 1964-1982 (RUG PolHistDrs) en

the Politics of Alternative Development strategees

(Erasmus InstituteofSocialStudies, Master) met een post-doc

Internatinaal Law & the Organization (EISS toehoorder). Daarin

spelen grote multilateriale ontwikkelingsorganiszateis en hun

beleid(bijstellingen) een grote rol. Lees bijvoorbeeld de wikipagina

over de Wereldbank

En

wellicht ben ik erg gefocused op recente ontwikkelingen binnen

duurzaam en impact investing (met de focus op public equity en kleine

beleggers) omdat ik pas sinds januari 2011 Impact Investing. Maar ik

vind de ontwikkelingen van nieuwe financieringsproducten met impact

als doel of als marketingstrategie heel spannend en hoopgevend.

Financieringsproducten

voor impact zijn zowel al bejaard als hip&

hot.

De Wereldbank

(WB), officieel de Internationale Bank voor Herstel en Ontwikkeling

(IBRD),

is opgericht in 1944 en is de grootste 'impact' financier. Het is een

onderdeel van de Verenigde Naties en heeft 1888 landen als leden.

Haar missie is: ending

extreme poverty and boosting shared prosperity.

NB Hoewel alle WB financiering voor ontwikkelingswerk is, noemt het zelf apart duurzame beleggings-producten (40miljard US$, Worldbank/sustainableproducts).

De

Wereldbank heeft ook een Europees zusje (EBDR,

1991, opgericht na(v) de val van de Berlijnse Muur en de bevrijding

van Oost Europa). De Europese Unie heeft ook een eigen bank, de

Europese

Investerings Bank

(1958) die groene ontwikkelingsobligaties uitgeeft, met voor

particulieren bereikbare nominale waarde en aantrekkelijke valuta

(euro).

Naast

de Wereldbank zijn er

regionale ontwikkelingsbanken

voor Latijns Amerika (1959), Afrika (1964) en Azië

(1966). Nederland

heeft een eigen publiek-private ontwikkelingsbank, vroeger de

Financierings Maatschappij Ontwikkelingslanden (1970) tegenwoordig de

Dutch

development bank

en befaamd binnen impact investing kringen vanwege haar innovatieve

manier van werken. (It)

invests

in companies, projects and financial institutions in

developing countries. Obligaties

zijn genoteerd aan de NYSE/Amsterdam: bond-directory

> FMO.

Er

zijn ook financieringsinstituten voor 'thematische' ontwikkeling

zoals de International

Finance Facility for Immunization,

voor wereldwijde vaccinatie programma's (2006). Het heeft 4,5 miljard

US$ opgehaald voo programma's van de Global Alliance for Vaccines

and Immunisation (GAVI).

In

Japan

zijn obligaties (uridashi)

voor groene,

sociale en her-opbouw doelen (na de Tsunami) beschikbaar voor

particulieren in Japanse Yen. NB Particulieren vormen in Japan 95%

van de duurzame markt en institionele investeerders 5%. Japanse particulieren hebben ruim 500miljard YEN duurzame obligaties (mn uitgegeven door de Wereldbank en de regionale ontwikkelingsbanken). (Zie IINieuws-1okt13)

Groene

of klimaat bedrijfsobligaties

Recent

ontstond een explosie van omvangrijke groene of klimaat-obligaties van

multinationals

voor vastgoed (Skanska, Unibail Rodamco), groene auto's (Toyota),

voedingsmiddelen (Unilever), groene energie (2,5miljard Euro van

GDF-Suez,

3x overschreven door institutionele investeerders hetgeen niet

ongebruikelijk is voor de groene corporate

bonds).

De Wereldbank verwacht dat in 2014:

50miljard US$

aan groene obligaties wordt uitgegeven. (Zie IINieuws-1april14)

Maar rekent dan (de eigen en) multilaterale ontwikkelingsobligaties mee: SP& verwacht 20miljard US$ aan corporate bonds mei 2014.

En niet onbelangrijk: 12 grootbanken, waaronder de Radobank, ondertekenden begin dit jaar de Green Bond Principles om eenduidigheid te verschaffen in de markt. (Zie ook IINieuws-1april14)

En niet onbelangrijk: 12 grootbanken, waaronder de Radobank, ondertekenden begin dit jaar de Green Bond Principles om eenduidigheid te verschaffen in de markt. (Zie ook IINieuws-1april14)

Charity

en Social Impact bonds

Veel

minder gekapitaliseerd en zich minder snel ontwikkelend is de Charity

en Social Impact Bond markt ontstaan in het VK (zoals de Peterborough Bond

tegen recidivisme uit 2009, nu 4 lopend en zo'n 10 in de pipeline).

Deze is al overgewaaid naar de de VS (2010 Rikers Island, New York),

Australië

en continentaal Europa: Nederland was de eerste in 2013 een SIB tegen

jeugdwerkeloosheid in Rotterdam, dec. 2013 ) gevolgd door België

in mei 2014 met een SIB tegen werkeloosheid van

vluchtelingen/immigranten. Zie

Pagina:

social impact en charity bonds

voor een overzicht.

De

Britse overheid is al zo'n tien jaar bezig om meer (particulier)

kapitaal naar sociale ondernemingen te leiden met de oprichting van

Big Society Bank (gefinancierd uit slapende banktegoeden) en Big

Society Capital, de investeringstak een en ander leiding van British

Venture Capitalist

Sir Ronald Cohen die o.a. VC onderneming Apax groot maakte. Er is

recent flink geïnvesteerd

in intermediairen die sociale ondernemingen helpen om investment

ready

te worden om het werk van BSC te stroomlijnen en te kunnen

concentreren op investeringsopties en kredietverlening.

Tot slot

Ik pleit voor een laagdrempelige

impact bijsluiter voor beleggings-producten, voor grote en kleine

beleggers, omdat het inzicht geeft in de impact voor mens en milieu

naar het financieel

rendement. Dat dit een golf van bewustwording en gedragsverandering

bij beleggers en bedrijven die kapitaal lenen zal veroorzaken beschouw ik als een

vorm van katalytic impact investment*.

*

Katalytic Impact Investments zijn impact investeringen waarbij op de

korte termijn financieel rendement wordt ingeleverd om de

ontwikkeling van een (investerings)markt in een (sub-)sector of regio

te versnellen. Met als bonus voor de katalytic impact investor dat

deze een voordeel heeft in zowel ervaring en sector/regio

deskundigheid als marktaandeel.

Geen opmerkingen:

Een reactie posten